Cálculo para la Pensión por Invalidez y Viudez por Ley 1973

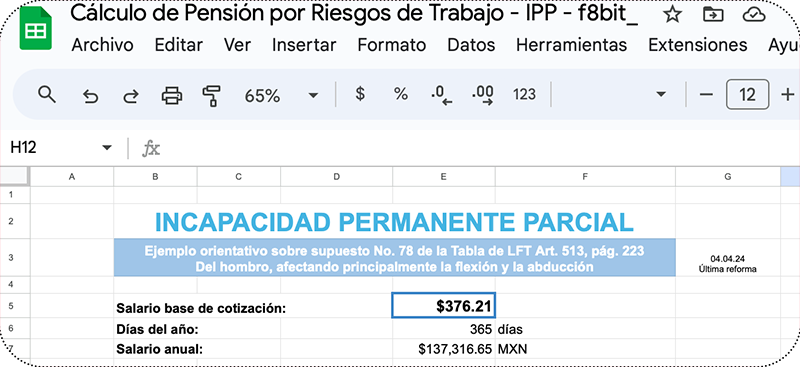

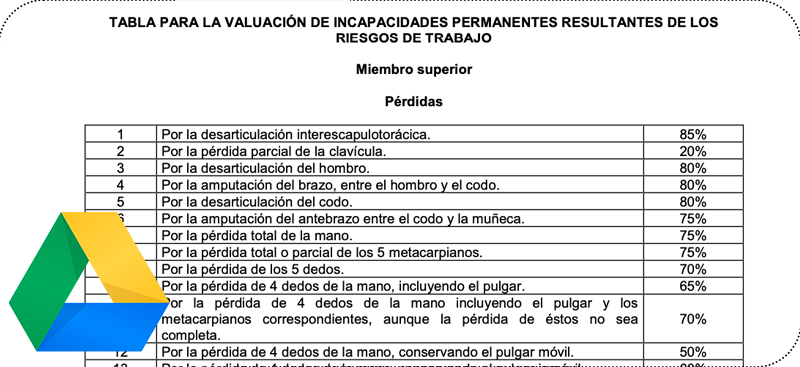

Cálculo de Incapacidad Permanente Parcial

En este espacio dejo los links o enlaces para que pueda consultar el documento que utilicé para realizar el cálculo de la pensión por "Incapacidad Permanente Parcial" de un caso hipotético y orientativo, en este documento usted puede modificar el "Salario base de cotización", así como también el "Porcentaje" que corresponda, para que usted pueda tener un cálculo aproximado a su caso en particular o únicamente tener una idea de qué puede esperar.

También, dejo un archivo en .pdf en donde está el Artículo 513 de la Ley Federal del Trabajo, en donde aparecen todos los padecimientos y patologías que derivan de los riesgos de trabajo y que son incapacitantes con sus respectivos porcentajes máximos, recuerde que esto sólo es una referencia, ya que quien realiza la valuación es Salud en el Trabajo.

Ambos documentos están en Google Docs y Drive, o sea en la Nube, por lo que no es necesario que los baje a su computadora o dispositivo.

Retiro de INFONAVIT 97 en Ley 97

Para todas aquellas personas que están por pensionarse bajo el régimen de la Ley del 97 y alguna vez se han preguntado qué subcuentas se pueden recuperar de la AFORE.

En el Semanario Judicial de la Federación aparecen diversos Amparos al respecto, de hace ya varios años atrás, incluso hay tesis de carácter jurisprudencial: 2008754 & 2013398, que permiten solicitar el INFONAVIT 97 de la AFORE (entre otras cosas relacionas al mismo tema), aunque, para no tener que llegar a juicio, se debe de realizar lo siguiente:

Cuando comience con los trámites de la pensión, usted haga de conocimiento por escrito al IMSS, que desea hacer el RETIRO de la subcuenta de INFONAVIT 97 y no destinarla para el pago mismo de la pensión; esto tiene como fin, que el IMSS, sepa que usted retirará la subcuenta de manera independiente, por lo que ellos tendrán que hacerle un documento de oferta de pensión sin considerar ese saldo.

La cuestión más importante sobre esto, no considero que sea retirar esa subcuenta, sino verificar qué tan conveniente podría resultar no dejar que ese dinero forme parte del retiro programado o en el mejor escenario la renta vitalicia.

Entre mayores sean sus montos ahorrados en la AFORE, mayor será la cantidad que le podrían dar como pensión en renta vitalicia, pero, quisiera dejar algo muy en claro, las rentas vitalicias al día de hoy, que a usted le permitan una pensión digna (de al menos $10,000 MXN mensuales), están por encima de los 1.5 -2 millones de pesos mexicanos.

Entonces, por ejemplo si usted tiene quizás $500,000 MXN mil ahorrados y de INFONAVIT son $150,000 MXN y los retira, destinaría únicamente $350,000 MXN para su pensión, este monto es muy lejano para una renta vitalicia digna, así como para el pago del seguro de sobrevivencia y/o que llegue a quedar algún excedente que le permita incrementar el monto de su pensión.

Siguiendo este mismo ejemplo con carácter meramente informativo y referencial:

- Con $500,000 MXN tendría una renta vitalicia de $2,500 MXN mensuales.

- Con $350,000 MXN tendría una renta vitalicia de $1,700 MXN mensuales.

(estos cálculos los puede hacer usted mismo/a con su AFORE en sus páginas de internet o aplicaciones para celular, o en CONSAR).

Entonces, tendría que analizar cuidadosamente si le conviene o no, solicitar ese retiro, ya que ahora las pensiones se basan en las “cuentas individuales” y quizás sea contraproducente hacer un retiro que se puede gastar fácilmente en poco tiempo, que destinarlo totalmente para el pago de su pensión.

La pensión por riesgos de trabajo

Derivan de accidentes o enfermedades a que están expuestos los trabajadores en el ejercicio de su puesto o con motivo mismo del trabajo.

Estos pueden ocasionar las siguientes modalidades:

1. Incapacidad temporal. Es la pérdida de la capacidad para desempeñar el trabajo. Puede ser hasta por 52 semanas en las que se tiene el derecho a un subsidio por el 100% de su salario.

2. Incapacidad Permanente Parcial. Es la disminución de las facultades o aptitudes para trabajar. Aquí ya se determina una indemnización global o una pensión, de acuerdo al grado dictaminado.

- Hasta el 25% se dará una indemnización global de 5 anualidades.

- Si es superior a 25% y hasta 50% el trabajador podrá elegir entre indemnización global o pensión con una compañía de seguros.

- Si es superior al 50% le da derecho a aguinaldo.

En caso de enfermedad se calcula considerando el salario del ultimo año laborado o los que tuviere, es provisional, durante un periodo de adaptación de 2 años en las que se puede revisar si de recupera, se modifica o se otorga pensión definitiva.

3. Incapacidad Permanente Total. La cual es aquella perdida de facultades o aptitudes que la imposibilitará para volver a trabajar en toda su vida. Es por medio de una pensión con una compañia de seguros que equivale al 70% del salario base de cotización.

En caso de enfermedad es igual (en cuanto al porcentaje), con periodos de adaptación de 2 años en los que se puede revisar, modificar u otorgar una pensión definitiva.

4. Muerte. Cuando el trabajador no sobrevive el riesgo de trabajo. Puede dejar pensiones a sus beneficiarios calculada sobre una pensión por incapacidad permanente TOTAL, que pueden ser de viudez al 40%; de orfandad al 20%, o de ascendencia por el 20%.

Los riesgos de trabajo se encuentran regulados en el Título Noveno de la Ley Federal del Trabajo, en el Capítulo III de la Ley del IMSS y en el Capítulo V de la Ley del ISSSTE.

La pensión por invalidez

Del ramo de invalidez y vida, esta prestación se encuentra regulada en la Ley del Seguro Social de 1973 en su Artículo 128 y 119 de la misma de 1997.

Se dice que existe una invalidez cuando el asegurado pierde su capacidad para allegarse de un trabajo* remunerado que le brinde más del 50% del salario promedio de su ultimo año trabajado.

Esta puede ser por un accidente o enfermedad NO PROFESIONAL, o sea, que no derive de un riesgo de trabajo mediante un dictamen emitido por el IMSS.

Para tener derecho a ella se requieren al menos 150 semanas cotizadas (Ley 73); y 250 semanas cotizadas (Ley 97) y si supera un 75% del grado de invalidez se requieren solo 150 semanas de acuerdo al dictamen para esta misma Ley.

* Existe diferencias en cuanto a los conceptos establecidos en la Ley del 97 y la Ley del 73.

Modalidades:

- Temporal. Los médicos consideran que el estado de invalidez puede recuperarse por parte del asegurado y mediante tratamiento médico, se da por periodos renovables. Equivale al 35% del promedio de los salarios correspondientes a las últimas 500 semanas de cotización, o a las que tuviere siempre que sean suficientes para ejercer el derecho.

Como lo mencioné antes, otorgada por periodos renovables en los casos de existir posibilidad de recuperación para el trabajo, o cuando por la continuación de una enfermedad no profesional se termine el disfrute del subsidio y la enfermedad persista.

- Definitiva. Cuando los médicos consideran que el estado de invalidez no mejorará y el asegurado quedará así de forma permanente y esta se dictamina mayor al 50% de invalidez.

Para su cálculo, aqui va a variar considerablemente de ley en ley, sobre Ley 97 es igual al calculo de arriba (Temporal), pero, se debe de considerar que existan en la AFORE recursos para contratar la renta vitalicia. Pero, por Ley 73 es distinto ya que se toman en consideración el número de semanas cotizadas y el salario promedio diario base de cotización de las últimas 250 semanas.

La suspensión del pago de la pensión por invalidez se puede dar

- Por Ley 73 en caso de que el trabajador tenga el mismo salario y el mismo puesto que desempeñaba al determinar el estado de invalidez.

- Por Ley 97 en caso de que desempeñe un trabajo igual y este supere el 50% de lo percibido (en salario) en las 52 semanas previas al dictamen de pensión.

En caso de que se suspenda el pago, este se debe de reanudar una vez que el asegurado deje ese empleo que ocasionó la suspensión de dicha pensión, ya que el estado de invalidez persiste.

Para el caso de una incapacidad temporal por enfermedad

Se otorga el 60% del último salario base de cotización, a partir del cuarto día del inicio de la incapacidad por enfermedad no profesional, mientras dure esta y hasta por el término de 52 semanas, prorrogables, previo dictamen por 26 semanas más, con cargo al Seguro de Enfermedades y Maternidad y Maternidad.

Notas finales:

En caso de que el asegurado tenga una relación de trabajo se estarán a lo dispuesto en el Artículo 54 de la Ley Federal del Trabajo.

En caso de que el asegurado que goce de la pensión por invalidez fallezca, pueden derivar pensiones de viudez y orfandad o ascendencia.

Publicaciones anteriores | 1 | | 2 | | 3 | | 4 |